�Ԓ��010-63394665

�Ԓ��010-63394665 �]�䣺jchblt@163.com

�]�䣺jchblt@163.com �Wַ��m.pbcasia.com.cn

�Wַ��m.pbcasia.com.cn�����T�꣬�Y�������˲�����ˡ���

C�˲��Ͷ�Y�����ȥ���sԽ��Խ���ʳƷ�������I�M���Y��ҕҰ�����֮�£��mȻȱ��C���Ŀ�ġ����L�������������������I�ډ����ߣ��I�ո�������Ͷ�Y��Ҫ���룬ֻ����һ݆݆��ĭ֮���Y���ƺ�����Ҫ���_���ԡ��ˡ�

ʳƷ������ИI���Y�����M�����ڼ��١�

3��֮�У����г��^30��ʳƷ�������I��ɻ�������С�

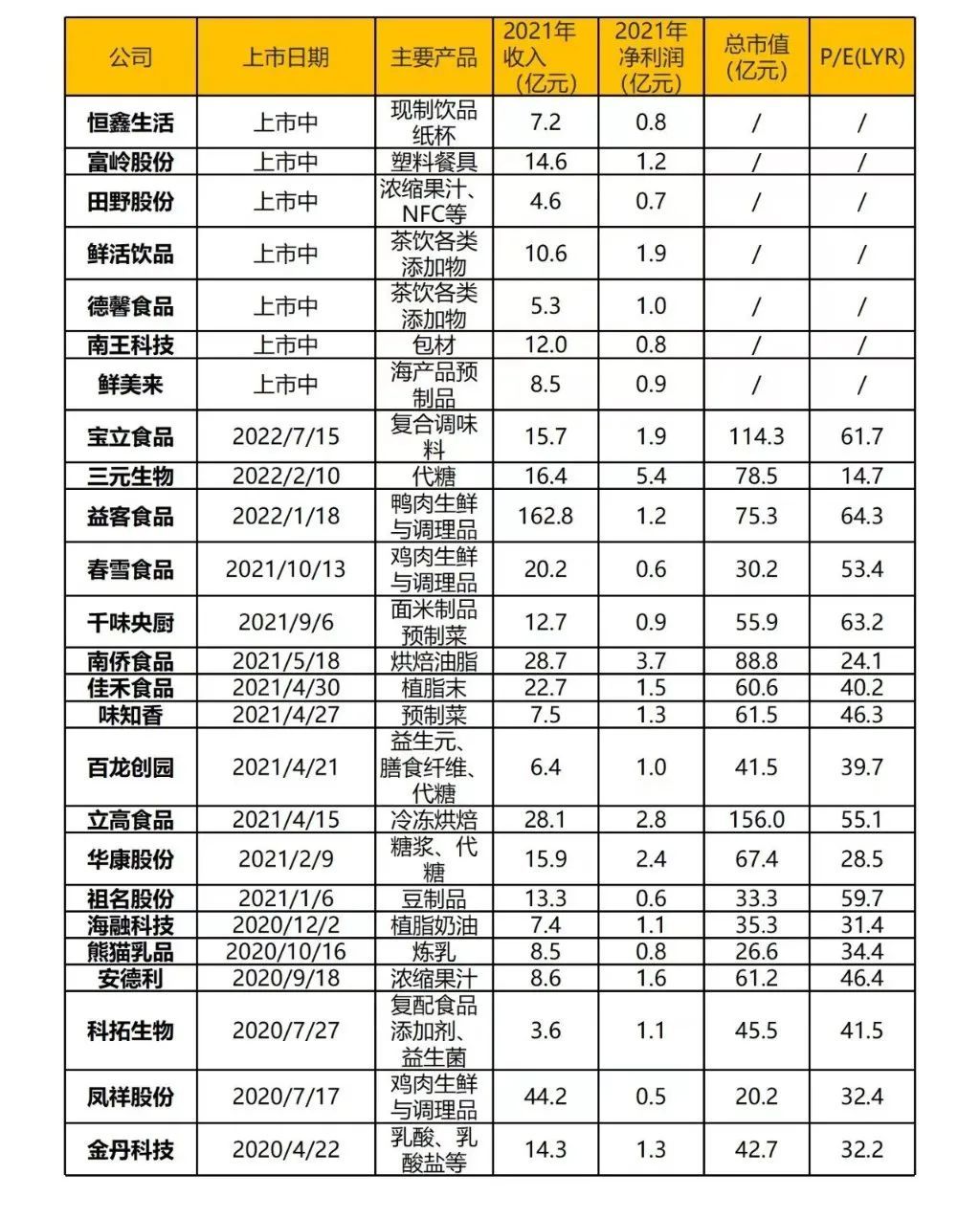

�����ԁ�������ИI�Ĺ����̂��������Ĵ�͑�����һ������������Ӌ�������������Ұ�ɷݡ��r���Ʒ����ܰʳƷ�ȹ������I���^�f�����йɕ���

�������е���I�У�������ʳƷ�����ʳƷ����ѩʳƷ��ǧζ��N�������ɷ��ȣ�PE����Ҳ�_����50-60��

�����Cȯ�J�飬����ИIҎģ�U�˜ʻ��ͽ�����Ч�V����m�����������朑��\���������蹲���Ƅ��䷱�s�lչ���ИI�t���������L�ڳ��m����������ِ�������^��lչ���g��

��һ���Ј��ϣ��^ȥʳƷ������ИI�Ǯa�I�Y���c������M������I����L�U�Y���Pע���I�������Խ��Խ����ⲿͶ�Y��Ҳ���Pע�@���I��

���^ȥ���L�U�Y���A���ڌ��Ҿ��С����L�����������Ŀ�����ڽ��v��һ݆݆�D��ĭ���ИIҲ�ڻؚw���ԣ������д_���Ե�ِ����

�����C���Ŀ���mȻ������Ŀȱ���������������������R���ИI�����^С���I�շ�����Ͷ�Y�L�U���͡��@�������L�U��Ͷ�Y�˶��ԣ��ǂ����e���x��

���������ɽ����Ϣ�ډ�֮�£������Ͷ�YҲ�[�����S�ࡰ���塱��

�C�����ˣ�

ʳƷ�������I�Ƿ�ֵ���L�U�Y���v����

�������7��ǰ���@�����}�Ĵ𰸻��S�ǡ���

ij���Ͷ�Y�C����ʼ���^�쵽����2015��֮ǰ�������ڙC�����ӷ��յ�3000��ҹ���朹�˾�У����Ǵ֕�ʽ���I������ʽ��I��������Ҏģ���ޣ��S���ǵط��Ե�С�ӹ��S���������С���B�i��B�˿͑���

�˕r����I���y������ʳƷ�Ƽ����˲��M�룬�@ʹ�ü��g���O������Ҳʮ�־��������Ҳ�y�����g���������@�ø��ߵ����棬���߂��Y������A�����L�ԡ�

�D�C���F����2016���Ժ�

����Ͷ�Y��ʼ�ϻ��������Z���Vȫ���Ƽ�������6��ǰ���҂�������һ�����^ȥ��һ�ӵ����M�ИIڅ�ݡ������cý��Խ��Խ��Ƭ����C���Ŀ�ĠI�N�ɱ�Խ��Խ�ߣ�����һЩTO B����I���ڼ����������Q����һ���[�ι�܊���I����

���ИI�İlչ����������ИI�B�i���ʵ���߾ӹ�������

��������˹��ɳ���Ĉ�棬�҇��B�i����Ј���2016��s4021�|Ԫ����2020��s5929�|Ԫ��CAGR���ͺ�������L�ʣ���10.2%��2020��IJ���B�i���ʼs��15%��������F��������2021�꣬�Ї�����Ј��B�i��������ߵ���18%��

�ڲ���B�i���ʵ�����֮�£�ʳƷ������ИIҲ�ʬF�����л���Ҏģ���İlչ������Ͷ�Y�������ʳƷ������ИI�ďͺ����L����2018���ÿ�궼������30%���ҵďͺ����L��

�ɴˣ�һ���^����I���˳������˲��S֮���������g���O��Ҳ��u������������һЩ�����ʳƷ�������I��u�[Ó��ԭ������Ӳ�Y�aȥ���X�����`�����ИI��ʿ¶���@���I����ë������ߵ���30-40%����������Ҳ���_��20-30%����u�߂����Y�����ărֵ��

��3��r�g�����г��^30�����P�������I��ɻ�������С�ʳƷ�������I�ѽ��ɞ���ʳƷ��K��ʮ����Ҫ��һ�K��

2022��12��1���ձP�r �DƬ��Դ��wind

ʳƷ�������IҪ��@���ИI�I��λ�õĺ����ǔU��a�ܣ��@��Ҫ�����Y����

���^ȥ����I�İlչ�c���O��Ҫ���������Y��ķe�ۡ������ИI���ٺ��^ȥ�����r�g�e���Y��ķ�ʽ���@���m����ǰ��Խ��Խ���ʳƷ�������I���L�U�Y����M�룬�����_�ŵđB�ȡ��@Ҳ���ⲿͶ�Y�˴��_���M��Ĵ��T��

2020����2021�ϰ���IJ��Ͷ�Y��ȣ�Ҳһ���̶��ς�������ʳƷ������ИI�����փ��|���^����I�@�����Pע��

���֮�£������ڲ�����M�Įa�IͶ�Y�ˣ���ʳƷ������ИI��Ͷ�Y���ĸ��㡣

�Է����Y�����������䄓��֮����Ͷ�Y�ˏͺ��{ζƷ������ζ�h�t�������BͶ3݆�������ֳ��mͶ�Y��������I�c���Ҷɵ�ʳƷ�������I��

�����Y����������ǰ�_ʼϵ�y�Ե��о���������죬Ͷ�Y�˽o�h��������������ţ���ţ������e��ţ�I��ҲͶ�Y�������Q����Ї����ĸ߶�ˮ�a�~��Ĺ�������ζ̩��

��һ֧������Ͷ�Y�M���У����Ʒ��+ʳƷ����朵�Ͷ�Y�M�ϣ��܉��ڼ�����L��ͬ�r��Ҳ�������ġ���ȫ�ԡ����ڮ��£�LP������Ͷ�Y�؈�Ĵ_���ԡ��@�ӵ�Ͷ�Y�M�ϣ�Ҳ��GP��LPļ�Y�r�����Ӿ����f������

�����AҊ��δ��ʳƷ������ИI��Ͷ���Y�¼�����߀���^�m���ӡ�

��ͬ�Ĺ�ֵ߉

���L�UͶ�Y���ԣ����_���ԡ��c�����������Ǻ��y��ăɷN���ԡ�

���^ȥ���ܻ��W�������MͶ�Y�Ĵ̼����Լ���Ԫ����Ͷ�Y�T�Ե�Ӱ푣��S��Ͷ�Y�C���A���ڌ��Ҿ��С������������Ŀ��

���L�ځ����˲���ИI���Y��Ҳ�A����Ͷ�Y�܉���ٳ��L������TO C�IJ���B�iƷ�ơ������B�i������ߣ����a�h�����^���Σ��˜ʻ��̶��^�ߵ��²����ʳ�����ȵ�����ɞ����Y��������ِ����

�����Ŀ�Ĺ�ֵҲˮ�q���ߣ���ͬ���^ȥ������I��PE����ӯ�ʣ��o��ֵ�������S�������Ŀ���LͶ�C��Ը����PS�����N�ʣ��酢�սo�����ߵĹ�ֵ����ͬ�rҲ֧����Iδ�������L������

�S���^ȥһ�꣬�����Ј���һ�����M��������й�˾��ֵ�sˮ��һ�����Ј���ֵ����F����أ�һ�����MƷ��Ҳ���F�˔D��ĭ����r��

����������������ȥ�꣬��������������ϲ�衢Ԫ��ɭ����ُ�Ă�����Ϣ�Q�������ֵ��40�|����š�

���ڽ��ڣ���ѩ�IJ��MͶ�Y5.25�|Ԫ��ُ������43.64%�Ĺɷݣ��@��ζ��������Ĺ�ֵ�H��12�|Ԫ���ң�����sˮ��

�DƬ��Դ���W�j

����ĭ�������£����oՓ��LP߀��GP������u�ؚw���ԣ�����ߴ_���Ե�Ͷ�Y�؈�����ĿҲ�S֮�M�����Y����ҕҰ��

Ͷ�Y�˿��������I�����c�c�˶�ʮ�����@��

��ȱ�c�ϣ��������I���y�ʬF��ָ���������L���������L������Ӳ�Y�a��Ͷ��ͮa�ܵ����ƣ�һ�Үa��ֻ��5000�f�Ĺ������I�����yȥ�����σ|��ӆ�Ρ��ҹ��S�Ľ��O�����^�L���@Ҳ��ζ�����U��a�ܲ���һ��֮����

���ڃ��c�ϣ�ʳƷ�������Iһ���c�͑������˺����Pϵ����һ���������РI���c�I�վ���������������I�lչ�Ѵ����еĮa��Ҳ������I�ıډ���ʹ����и��ߵ��T�������R�ĸ���Ҳ��С��

�������I���@�N���ԣ�Ҳʹ�����cC���Ŀ�Ĺ�ֵ߉��ȫ��ͬ��

�������I�Ĺ�ֵ�o�����^�ߵ�PSȥ�u���������Dž������Y�a����������������ӯ�ʣ�PE���ı�����Ӌ�㡣

�������Ͷ�Y�C����ʼ�˸��Vȫ���Ƽ�����A���Ј��ϣ���������I��PE�����������_���ģ�IPO��ӯ��һ�㲻���^23�����������к�������I�ĘI�����F��Ҳ�܉�@�ò��e��PE�������猚��ʳƷ�����ʳƷ����ѩʳƷ��ǧζ��N�������ɷݵȣ�PE����Ҳ�_����50-60��

�@Ҳʹ��һ���Ј��ڽo������Ŀ���r�r��Ͷ�Y�˽o���Ĺ�ֵ���Ӻ�������ֵ����Ŀ����Ը�С��

���˳��ϣ��������IҲ��һ���ă��ݡ�

��ʳƷ�������I��IPO�_���Ը��ߣ�������ij��L�Ժܺã��䌍��A�����Ƿdz��ܚgӭ�ġ�������Ͷ�Y�˱�ʾ��

���㲻ͨ�^���У��LͶ�C��Ҳ�܉�������ُ���ə��D�ķ�ʽ���F�˳����ҹ������I�ďS�����O�䶼�ǹ̶��Y�a���@������rֵ�������ۓp�^�࣬Ͷ�Y��Ѫ���o�w��

�@�������L�U��Ͷ�Y�C�����ԣ�Ҳ��һ�����e�����⡣

�����c�C��

��ʳƷ����朲�ͬ��C���Ŀ���@��һ��������ˮ�µ��ИI��������һ������Ϣ�ډ���

���ڮa�IͶ�Y�˶��ԣ��@�N��Ϣ�ډ����ǃ��ݡ�

��һλͶ�Y�˽�B����l����Ŀ��·���У�һ�N��ͨ�^��ǰ���Ŀ���˽⣬�l�F�䱳��Ĺ������I���Ķ�������朽ӡ���һ�N;������ͨ�^�����x�ܹ���朵ķ���ƽ�_��ͨ�^����ĺ����˽���I����K���F�ə������

�����ⲿͶ�Y�˶��ԣ���Ϣ�ډ��Ĵ��ڕ��`����Ͷ�Y�Д࣬��������֮�С�

���ϣ��S��ʳƷ�������I�mȻ�I��Ҏģ��Ҳ��һ����������������Ͷ�Y�rֵ�υs�����ߡ�

��һ�N�Ǽ��g�����^�͵�OEM�����S���mȻ�I�ոߣ����������ͣ������Եͣ��S�r���ܱ��ИI�еĸ������������

�ڶ��N���I�M�u�����Q����˾��ȱ�����g������ͬ�r��߀��Ҫ�����|�Y���кܸߵĉ��~�����ԣ��s�]��̫��Ӄrֵ��

�����N�t��ƫ�������r�aƷ�ӹ���I������ۼӹ��S�����S�ȣ����YԴ�����͵ģ����H��Ͷ�Y�rֵҲ�^�͡�

���⣬߀��һЩ��I���Y�����D���^�ͣ�Ͷ��ߣ���ROE�����Y�a�����ʣ��^�ͣ��@�N��I���к���ֵ�]��������g����Ͷ�Y�ˁ��fҲ�]�����x��

���̘Iģʽ�ϣ��������I���յ���B�˵Ŀ͑����@Ҳ��ζ�������ܵ���͑�ӆ�ε�Ӱ푣�һ����ʧ��͑���������I����^���Ӱ푡��ԡ���朸���ɡ��蠖�ɷ�����������¶������ij��͑������ԁ����蠖�ɷݵĿ���ֵ���l��175�|Ԫ��

�蠖�ɷ�һ���ԁ��ĹɃr���F �DƬ��Դ���W�j�؈D

��ʳƷ�ИI���S���B�iƷ�ưlչ��һ��Ҏģ�������_ʼ�Խ�����朣��@Ҳ��Ӱ푹������I�ĘI��������ѩ�������Խ��˴��H�����ד��������U���c�ɼҹ���朹�˾��Ԫ��ɭ�������ڲ��õ�Ҳ�Ǵ�����ȥ����Y55�|Ԫ�������Լ��Ĺ��S��

���������I���ԣ����պö���С�͑�Ҳ�܉�@�ò��e���Ј����~���@����Ҫ�����I��͑����Ʒ��յ�������

�ڮ�ǰ���S��ʳƷ�������I�ѽ��߂䲻�e�Ķ��ƻ�����������

���¾��ِ���Ą��I�ᳱ�У�һ�����С��x���d�����¾����朷�����Ó�f�����������Z����ʮ�߹��ꡢ ��ֻ����ϲСȸ��ԳС���100+Ʒ�ƶ��c���д��������Pϵ��

����һ݆�¾��Ͷ�Y���У��x���d�����4݆���Y�����������͑�����Ͷ�Y�C���gӭ�������¾���L�����˺��x���d�����Y�ӑBҲͣ������ȥ��8�¡�

���Д�����I�r��Ͷ�Y�C�����H��Ҫ����I�����İlչ��߀��Ҫ�u�й������I�c���ο͑��ĘI���P�ȣ��Ƿ���в�������ԣ��Լ��Д������ИI�l��׃���������I�ij��L���Ƿ�Ҳ���l��׃����

�@��Ҫ��Ͷ�Y�C�����ИI�и�����˽��c�{�С�

���⣬����I���ԣ�����IPO��ֵ�Ĵ_�����^�����ⲿ�Y����M�����o�����䎧���������r����IҲ�����xͶ�Y�ˡ�����Ը������܉�����x�ܵĮa�I�Y���M�롣

�@Щ��ʹ�îa�IͶ�Y���ڹ����Ͷ�Y�ϸ��Ӿ߂䃞�ݡ�

���֮�£��oՓ��Ͷ�Y���ڣ�߀���Y������������Ͷ�YҲ�����������ڙC�����M�롣

������֮�У�Խ��Խ���ʳƷ�������I�ߵ����Y����ǰ���S������B�i���ʵ��^�m��ߣ�Ҳ�����F����Ĺ�������^��ÿ��Ʒ������Q��������I��

����Ͷ�Y�˶��ԣ���ҪѺע�ɹ����s�������ס�

���ā��ԡ�ȫ���Ƽ���